速看!跨境电商在不同报关方式下的出口退税的方式!

税务对出口企业的评定分为生产型出口企业和贸易型出口企业,工厂型出口企业要有厂房,还要具备一定的生产加工能力,要有工人,要有流水线;贸易型的出口企业可能是在一个办公楼或者写字楼办公,并没有对应的流水线、固定资产等,这些是目前生产型出口企业和贸易型出口企业的一个区分。

出口企业的退税模式是可以中途更换的,比如说由外贸型出口企业变成了一个工厂型出口企业,一定要先将原先历史的出口退税申报完,再进行更换,这是企业更换出口退税模式的一个前提条件。

想做出口退税的企业没有实际的办公地址是不可行的,做出口退税有一个非常重要的前提是出口企业要实地(也叫实际经营)。而且,出口企业的实际经营地址和注册经营地址要保持一致。

通俗来讲,出口企业营业执照的经营地址一定要是跟实际经营地址相同,从目前做出口退税的角度来说,如果出口企业不是实地经营,税务局一旦上门实地检查,出口企业就会涉嫌虚假经营,虚假经营所涉及到的后果是出口退税流程全部被暂停,如果历史单证没有办法证明出口企业是在实际经营,很有可能会导致原先已经退下来的税款要求被反纳,重新交回给税局。

如果你不是实际经营,做出口退税时还有可能面临一个非常严重的后果,按照税法的要求,做出口退税时有一个非常严厉的词 —— “骗取国家出口退税款”,而且当骗取金额达到了一定的限度,那么出口企业的法人可能会被判刑,所以说出口退税一定要是真实的,而不能是虚假的。

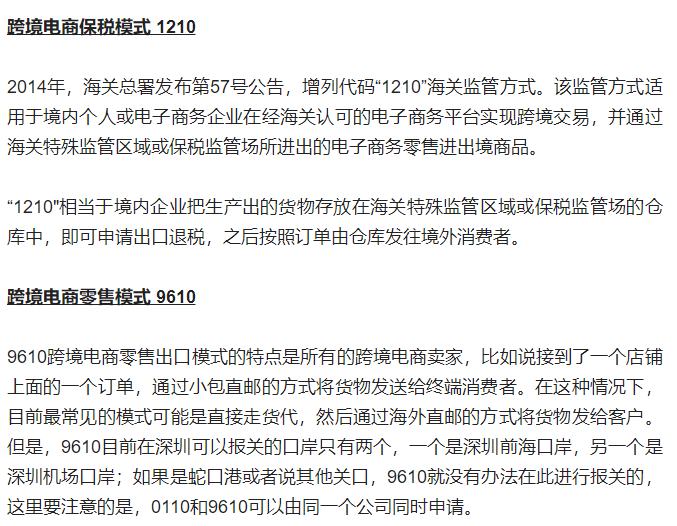

接下来看跨境电商的出口退税与传统外贸企业退税的区别。首先他对企业的要求一样,随附的单证也相同,通关系统也相同…… 其实,区别主要在于海关的监管方式,不同模式下的出口退税在报关方式上有一些区别。先来了解一下报关方式,例如:一般贸易模式的海关监管代码叫做0110,跨境电商保税模式1210,跨境电商B2B模式9710,跨境电商零售模式9610,跨境电商海外仓模式9810,市场采购模式1039,那么,不同代码的含义是什么呢?

- 上一篇 :海外操作及清关,你不来瞧瞧?(上)

- 下一篇 :实力不允许我们低调呀!快来看看!

- 帝航(宁波)

- 电话: +8613567489168

- 地址: 宁波市海曙区石碶街道雅戈尔大道535号银亿都会国际A座803室

- 帝航(深圳)

- 电话: +8613560753431

- 地址: 深圳市宝安区福海街道桥头社区红牌工业园华丰智谷福海科技产业园B栋B303

- 帝航(义乌)

- 电话: +8613271067339

- 地址: 义乌市稠江街道伏龙山南路387号红狮智慧物流园2区D7栋1-2门(红狮2区2号门对面)

- 速美(上海)

- 电话: +8613567489168

- 地址: 上海市浦东新区高翔路818号(东金韩仓库)